NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

LABORAL

SALARI MÍNIM INTERPROFESSIONAL 2020

Reial decret 231/2020, de 4 de febrer, pel qual es fixa el salari mínim interprofessional per al 2020 (BOE núm. 31 de 5/2/2020)

Entrada en vigor: el 6 de febrer de 2020 (amb efecte des de l’1-1-2020).

El Reial decret 231/2020 fixa el salari mínim interprofessional per al 2020, fruit de l’acord entre la patronal i els sindicats, en 950 euros mensuals (31,66 euros/dia, 13.300 euros anuals) en 14 pagues per 40 hores setmanals (article 1). S’incrementa un 5,5 % respecte del de 2019. Per als empleats de la llar serà de 7,43 euros (article 4.2); es tracta d’un dels sectors més afectats per la pujada, juntament amb el de l’agricultura.

L’SMI es refereix expressament a la retribució en diners i no la retribució en espècie (com serien les ajudes d’àpats o plans de pensions). També hem de parlar de salari brut, no net, i és important que el càlcul es faci des d’una perspectiva anual.

El problema rau en els contractes temporals de començament d’any que ja hagin finalitzat la relació laboral.

Salari base i complements salarials

Hem de partir de salari base, la retribució mensual establerta per conveni col·lectiu o, si no n’hi ha, per contracte individual. Aquest salari s’abona en 14 o en 12 pagues, en funció de si les pagues extraordinàries estan prorratejades o no:

— Salari mensual sense pagues extra no prorratejades (14 pagues): 950 euros.

— Salari mensual amb pagues extra prorratejades (12 pagues): 1.108,33 euros.

Els complements que es tenen en compte per al càlcul del salari mínim són aquells complements salarials (article 26.3 ET) que perceben tots els treballadors per igual; és a dir, els complements no causals, cas dels plusos per conveni.

Aquells complements que no siguin comuns a tots els treballadors, és a dir, els que percebi cada persona específicament (antiguitat, idioma, títols), els del treball efectuat (nocturnitat, torns, etc.) o els vinculats als resultats de l’empresa (productivitat, prima) no computen com a salari mínim i, per tant, no es poden utilitzar per a compensar la possible pujada. A l’hora de calcular l’SMI tampoc compten els complements extrasalarials, com poden ser dietes, vestuari o despeses per transport.

Com hem indicat, es té en compte la retribució en diners, com ara complements per mínimes o de producció, no el salari en espècie. No obstant això, hi ha diverses sentències que sí que consideren que aquests complements de producció s’han de computar com a salari mínim.

La SAN 24-5-2019 (rec. 57/2019) va resoldre que la prima de producció era compensable i absorbible —encara que reconeixia que la seva naturalesa era pròpia d’un complement salarial de quantitat o qualitat, relacionat amb el treball efectuat— pel fet que l’article 27.1 ET inclou, a l’efecte de la compensació i absorció després de la revisió de l’SMI, tots els salaris en conjunt i el còmput anual, sense fer distinció amb base en la naturalesa homogènia o heterogènia d’aquests.

No obstant això, en la SAN 16-9-2019 (rec. 150/2019), que analitzava la possible compensació i absorció del SMI amb el plus de transport i plus de vestuari que percebien els treballadors —atès que el conveni col·lectiu permetia la compensació sense distingir si els conceptes havien de ser salarials o extrasalarials—, l’Audiència Nacional va concloure que no era possible la compensació i absorció de l’actualització de l’SMI amb conceptes extrasalarials.

Els tribunals no es posen d’acord en què és absorbible i què no a l’hora de comptar com a SMI, per tant hem d’esperar que el Tribunal Suprem dicti sentència sobre aquest tema.

Treballadors eventuals i temporers i empleats de la llar

Segons l’article 4, els treballadors eventuals i temporers, els serveis dels quals a una mateixa empresa no excedeixin de 120 dies, tindran un salari mínim de 44,99 euros per jornada. I per als empleats de la llar que treballin per hores en règim extern l’SMI, queda fixat en 7,43 euros per hora efectiva treballada.

A qui afecta la pujada de l’SMI?

L’increment de l’SMI afecta les persones treballadores que estan fora de conveni, uns 2 milions. La regla general és que hi hagi un conveni col·lectiu d’aplicació i la gran majoria té salaris superiors a l’SMI. Per aquesta raó, primer hem d’acudir al conveni col·lectiu per a saber quin és el salari base i si els complements salarials són absorbibles o no.

Si la persona treballadora cobra menys de 13.300 euros bruts anuals comptant salari base i complements no causals, és a dir, aquells que són comuns a tots els empleats i empleades de l’empresa, a l’SMI s’ha d’incrementar fins a arribar a aquesta xifra.

I si es treballa menys de 40 hores? En els contractes a temps parcial, el salari mínim es reduirà en proporció a les hores treballades.

Per a aquells treballadors que tinguin un salari per sobre de 13.300 euros bruts a l’any no notaran cap canvi de forma directa, però sí indirectament, ja que s’incrementen els límits de salaris i indemnitzacions que abonarà el Fons de Garantia Salarial (FOGASA) o la quantitat de salari protegit enfront d’un embargament.

Hi ha excepcions a l’aplicació de l’SMI?

D’acord amb la DT Única, no s’apliquen quan es faci servir l’SMI en normes no estatals (autonòmiques i locals) com a referència per a la concessió d’ajudes socials i en les relacions privades. En aquests casos, la referència a l’SMI tindrà un valor diferent en funció del moment d’entrada en vigor d’aquesta norma.

Es pot embargar part de l’SMI que es percep?

Només es pot embargar en casos de deutes per aliments en pensions de manutenció que s’estableixin legalment.

Una excepció es troba en el salari mínim que estalviï la persona treballadora, que sí que pot ser embargat per deutes amb Hisenda; així ho recull l’ATS 26-9-2019 (rec. 889/2019).

Deuria haver-hi un SMI d’acord amb el sector o la regió?

Segons la Ministra de Treball, si hi hagués un salari mínim segons l’activitat o la Comunitat Autònoma s’aniria en contra de la unitat de mercat, i això provocaria que hi hagués ciutadans de primera i de segona segons en quina activitat treballessin o on ho fessin.

PUJADA PENSIONS 2020

Reial decret llei 1/2020, de 14 de gener, pel qual s’estableix la revaloració i el manteniment de les pensions i prestacions públiques del sistema de Seguretat Social (BOE núm. 13 de 15/1/2020)

Entrada en vigor: el 16 de gener de 2020 (retroactiu a l’1-1-2020).

Com s’havia anunciat, la primera mesura que va abordar el primer Consell de Ministres del nou Govern, celebrat el 14 de gener, va ser l’aprovació del Reial decret llei 1/2020, del 14 de gener, pel qual s’estableix la revaloració i el manteniment de les pensions i prestacions públiques del sistema de Seguretat Social, que recull una pujada per a aquest any d’un 0,9 % que afectarà tant les pensions contributives com les no contributives i de classes passives, amb efectes retroactius des de l’1 de gener (DT Única Reial decret llei 1/2020). La pujada ja s’ha reflectit en la nòmina de febrer, que inclou els endarreriments de gener.

En el cas que la inflació superi l’increment del 0,9 % previst, els pensionistes rebran, en un únic pagament abans de l’abril de l’any 2021, la diferència entre aquesta pujada i la corresponent a l’IPC (article 2.1 Reial decret llei 1/2020).

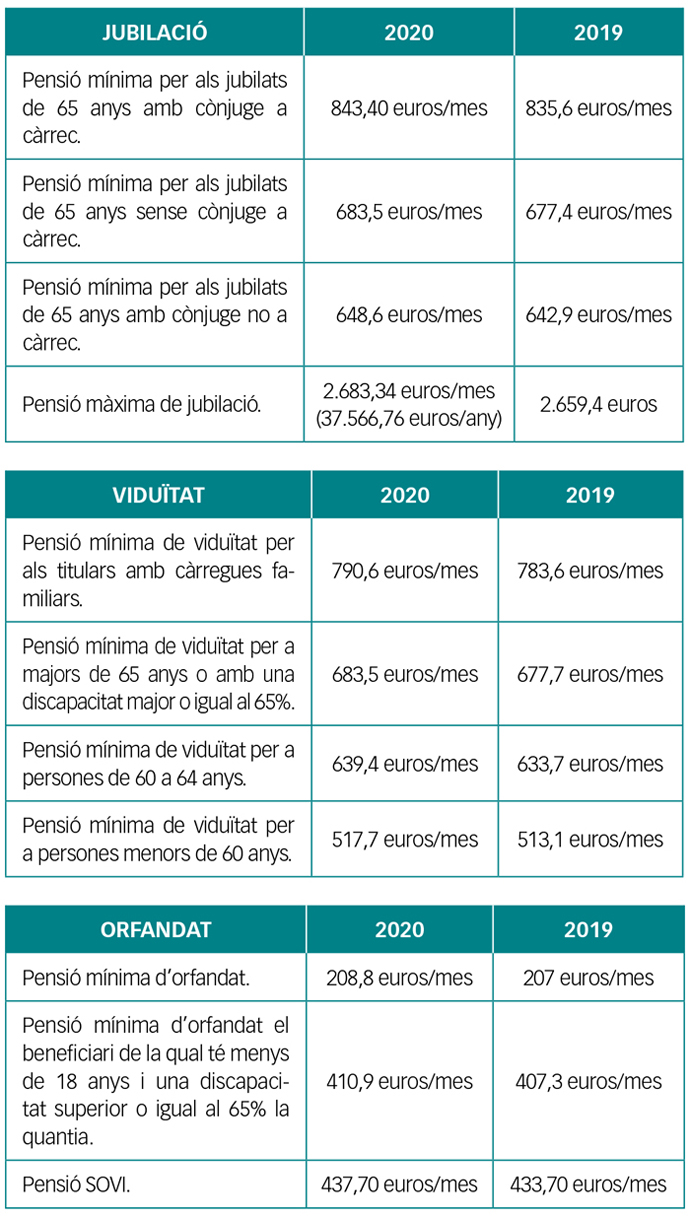

Els imports de les prestacions seran les següents:

Quant a les prestacions no contributives, per al 2020 es fixa en 395,60 euros/mes.

També tindran un increment del 0,9 % les prestacions econòmiques de gran invalidesa del Règim Especial de la SS de les Forces Armades i de les reconegudes en la Llei 3/2005, de 18 de març, que reconeix prestació econòmica als ciutadans d’origen espanyol desplaçats a l’estranger, durant la seva minoria d’edat, com a conseqüència de la Guerra Civil, i que van desenvolupar la major part de la seva vida fora del territori nacional, així com els imports mensuals de les ajudes socials reconegudes en favor de les persones contaminades pel VIH, que s’estableixen en els paràgrafs b), c) i d) de l’article 2.1 Reial decret llei 9/1993, de 28 de maig, pel qual es concedeixen ajudes als afectats pel VIH com a conseqüència d’actuacions fetes en el sistema sanitari públic

D’acord amb l’article 1.3: «Les prestacions d’orfandat causades per violència contra la dona, previstes en el tercer paràgraf de l’article 224.1 LGSS, i reconegudes durant el 2019, experimentaran el 2020 un increment igual al que s’aprovi per a l’SMI per a aquest any, i no s’hi podrà aplicar la revaloració prevista en el paràgraf anterior».

L’article 1.8 Reial decret llei 1/2020 recull el llistat de prestacions exceptuades de l’increment establert.

Hem de recordar que l’augment de les pensions no es va poder fer al final de l’any passat perquè el Govern es trobava en funcions, i va haver de publicar el Reial decret llei 18/2019, pel qual se suspenia l’índex de revaloració de les pensions, que limita la pujada d’aquestes a un 0,25 % quan el sistema té dèficit; suspensió que també es recull en el Reial decret llei 1/2020, en la seva disposició addicional única. Aquest sostre del 0,25 % que estableix l’Índex de Revaloració de les Pensions, no es derogarà fins que hi hagi «un acord en el Pacte de Toledo i amb els agents socials», segons va anunciar el cap de l’Executiu.

RETRIBUCIONS AL SECTOR PÚBLIC 2020

Reial decret llei 2/2020, de 21 de gener de 2020, pel qual s’aproven mesures urgents en matèria de retribucions en l’àmbit del sector públic (BOE núm. 19 de 22/1/2020)

Entrada en vigor: el 23 de gener de 2020 (amb efectes des de l’1-1-2020).

La pujada salarial s’aplica als treballadors públics de les administracions estatal, autonòmica i local, i també al sector públic empresarial, i representa un increment de les retribucions de més de 2,5 milions de treballadors públics. El cost del Reial decret llei ascendirà a uns 3.212 milions d’euros.

Increment de les retribucions

L’increment de les retribucions per al 2020 estableix les previsions següents:

— Un increment fix del 2 % de les retribucions de les treballadores i els treballadors públics amb efectes 1 de gener.

— Un increment variable, en funció del creixement del PIB de 2019.

En el cas de la retribució variable de l’1 % per a un creixement del PIB igual o superior al 2,5 %, el percentatge de retribució variable disminuirà proporcionalment a la reducció que es produeixi sobre aquest 2,5 %.

Resum increments retributius fixos i variables 2020:

— Fix... 2,00 %

— PIB 2,1 el 2019... 0,20 %

— PIB 2,2 el 2019... 0,40 %

— PIB 2,3 el 2019... 0,60 %

— PIB 2,4 el 2019... 0,80 %

— PIB 2,5 o superior el 2019... 1,00 %

Al marge de les quanties que se estableixen més amunt, es podrà autoritzar un increment de la massa salarial del 0,30 %, com a fons addicionals per a la implantació de plans o projectes de millora de la productivitat o l’eficiència, entre d’altres, després d’una negociació col·lectiva.