NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Sis casos en els quals el soci d’una societat de responsabilitat limitada respon personalment

Quan parlem de societats de responsabilitat limitada ens referim a empreses capitalistes de caràcter mercantil, en principi pensades per a pocs socis (pimes), amb un capital social integrat per les aportacions de tots els seus membres i dividit en participacions iguals, acumulables i indivisibles, que no poden incorporar-se a títols negociables ni denominar-se accions. Què ens deixem? El més important. Tal com indica la seva pròpia denominació, «la responsabilitat per deutes de l’empresa es limita al capital aportat per a constituir la societat».

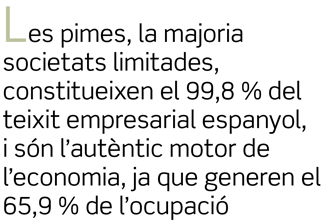

La societat limitada (SL) és sense cap mena de dubte la forma jurídica que més utilitzen els emprenedors per limitar la seva responsabilitat i protegir el propi patrimoni personal. Segons les últimes dades de Xifres Pime (informe elaborat per la Direcció General d’Indústria i de la PIME), les petites i mitjanes empreses, la majoria societats limitades, constitueixen ni més menys que el 99,8% del teixit empresarial espanyol i generen el 65,9% de l’ocupació, fet que les converteix en l’autèntic motor de l’economia nacional.

Fins aquí l’obvietat, el gran avantatge de qualsevol empresa de capital i una de les raons que explica la seva gran proliferació. Tanmateix, no és or tot el que lluu: la llei també preveu casos en què els deutes poden abastar el patrimoni personal del soci. Al llarg d’aquest article, veurem sis casos que posen de manifest el que acabem d’expressar.

1. Societats irregulars

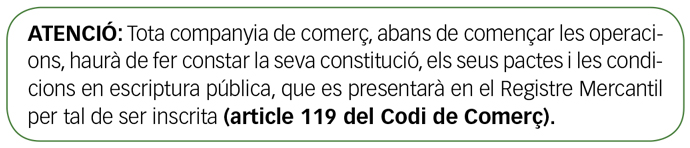

En general, les societats mercantils, per tal de constituir-se plenament i d’adquirir personalitat jurídica, necessiten complir dos requisits: constar en escriptura pública i que aquesta escriptura s’inscrigui en el Registre Mercantil.

Des del moment que els socis acorden unànimement crear una empresa i atorguen l’escriptura pública corresponent fins que aquesta s’inscriu en el Registre Mercantil, moment en el qual adquireix personalitat jurídica, transcorre un període de temps (en el millor dels casos dos mesos, i en el pitjor un any) durant el qual pot ser que els socis, administradors o representants signin contractes, assumeixin obligacions, concedeixin crèdits i facin negocis de naturalesa diversa que obliguin la societat amb tercers. Qui assumeix la responsabilitat per aquests actes?

Per tal de considerar la societat com a irregular, cal que transcorri un any des de l’atorgament de l’escriptura sense que s’hagi sol·licitat la inscripció o bé que, abans del transcurs d’aquest termini, s’hagi verificat la voluntat de no inscriure-la. Mentre no concorri l’element subjectiu (voluntat de no inscriure) o l’element objectiu (transcurs d’un any), estarem en presència d’una societat de responsabilitat limitada en formació pendent de presentació en el Registre.

D’aquesta manera, mentre l’escriptura de constitució de la societat no s’inscriu, s’entén que és irregular i queda subjecta a un règim jurídic que determina, fonamentalment, l’exigència d’una responsabilitat personal. Així ho estableix l’article 120 del Codi de Comerç quan diu: «Els encarregats de la gestió social seran responsables solidàriament envers les persones estranyes a la companyia amb els qui haguessin contractat en nom seu».

2. Unipersonalitat sobrevinguda

La unipersonalitat pot ser originària, quan les accions o participacions de la societat són propietat d’un únic soci des de la seva constitució, o bé sobrevinguda: és a dir, quan sorgeix en un moment posterior. En aquest últim cas, el Registre Mercantil no tindrà coneixement d’aquesta situació si no és informat puntualment.

Aquesta és una obligació ineludible, de manera que transcorreguts sis mesos des que la societat adquireixi el caràcter unipersonal sense que aquesta circumstància s’hagi inscrit en el Registre Mercantil, el soci únic respondrà personalment, il·limitadament i solidàriament dels deutes socials (article 14 LSC).

Es tracta d’una responsabilitat directa, en la qual no cal al·legar falta de nexe causal o inexistència de dol o culpa greu en la nostra conducta.

3. Aportacions no dineràries

En les societats limitades i anònimes, la normativa vigent permet que els socis facin aportacions no dineràries com a contrapartida a la seva participació en l’empresa. Es tracta de béns mobles, immobles o drets que poden ser lliurats per a la constitució o en paga d’una ampliació de capital.

Si és el cas d’una societat anònima, les aportacions in natura han de ser objecte d’un informe pericial elaborat per un o diversos experts independents designats pel registrador mercantil del domicili social (article 67 LSC).

Aquest informe s’ha d’incorporar necessàriament a l’escriptura de constitució o, si és el cas, d’augment de capital, i ha de contenir la descripció dels béns lliurats, així com els criteris de valoració utilitzats i la indicació de si la valoració es correspon amb el nombre i el valor nominal, i si és el cas, la prima d’emissió de les accions que calgui emetre en contrapartida.

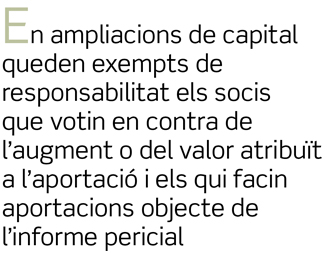

En la societat limitada, la valoració de les aportacions no dineràries no requereix cap informe. N’hi ha prou de proporcionar al notari la relació dels béns que es lliuraran, indicant el valor atribuït. Tanmateix, és la facilitat d’aquesta absència de taxacions i d’informes el que justifica que els socis fundadors, els adquirents de participacions desemborsades mitjançant aportacions no dineràries i els qui tinguin la condició de socis en el moment que s’acordi un augment de capital responguin solidàriament enfront de la societat i enfront dels creditors de la realitat d’aquelles i del valor atribuït en l’escriptura. En ampliacions de capital queden exempts de responsabilitat els socis que votin en contra de l’augment o del valor atribuït a l’aportació, i igualment aquesta responsabilitat tampoc afecta als qui facin aportacions que siguin objecte de l’informe pericial (obligatori per a les societats anònimes i voluntari per a aquest tipus social).

4. Sobrevaloració d’aportacions i reducció de capital

En relació amb les aportacions en espècie, i encara que l’habitual és que el valor atribuït a aquestes sigui real, exacte i objectiu, pot ocórrer que un cop constituïda i inscrita una societat limitada amb una xifra determinada de capital desemborsat amb aportacions no dineràries, ens adonem que el valor dels béns o drets lliurats és inferior al que s’havia declarat en l’escriptura. És a dir, que han estat sobrevalorats.

La Direcció General de Registre i del Notariat entén que un cop inscrita «la societat amb una xifra de capital determinada, les alteracions a la baixa sigui quina sigui la causa que les expliqui només podran fer-se valer enfront de tercers quan hi hagi l’acord social corresponent adoptat amb els requisits que preveu la Llei per a la reducció de capital social».

Aquesta reducció pot ser per pèrdues —amb informe d’auditor sobre la reserva negativa derivada de la rectificació de l’error—, per restitució («fictícia») d’aportacions responent el soci d’aquesta reducció com si se li hagués retornat el capital, o per dotació de la reserva dels articles 140.1.b i 141.1 de la Llei de societats de capital (Resolució DGRN del 4 d’abril de 2013).

Centrant-nos en la reducció de capital amb restitució d’aportacions, convé comentar que, igual que en els casos de separació, tal com veurem tot seguit, la responsabilitat personal del soci es vincula a la devolució de la seva quota de participació.

5. Separació de soci i reducció de capital

La Llei atribueix al soci el dret de separació en diversos casos: davant de determinats acords socials de modificació estatutària, el contingut dels quals considera transcendent, per als socis que no haguessin votat a favor de la seva adopció (article 346 LSC); per manca de distribució de dividends quan concorrin els requisits establerts en l’article 348.Bis de la Llei de societats de capital; i fins i tot per causes estatutàries diferents de les que preveu la legislació vigent.

Sigui com sigui, i pel que fa al que ens ocupa ara, cal tenir en compte que els socis separats als quals s’hagués reemborsat el valor de les participacions amortitzades estaran subjectes al règim de responsabilitat pels deutes socials establert per al cas de reducció de capital per restitució d’aportacions (article 357 de la Llei de societats de capital). És a dir, quedaran subjectes a la responsabilitat que es preveu en els articles 331 i 332 de la Llei de societats de capital i, per tant, respondran solidàriament entre si i amb la societat del pagament dels deutes socials que s’hagin contret anteriorment a la data en què la reducció fos oposable a tercers. La responsabilitat de cada soci tindrà com a límit l’import percebut en concepte de restitució de l’aportació social i prescriurà al cap de cinc anys comptadors des de la data en què la reducció fos oposable a tercers.

No hi haurà lloc a aquesta responsabilitat si, quan s’acordés la reducció, es dotés una reserva amb càrrec a beneficis o reserves lliures per un import igual al que percebin els socis en concepte de reemborsament. Aquesta reserva serà indisponible fins que transcorrin cinc anys comptadors des de la publicació de la reducció en el Butlletí Oficial del Registre Mercantil, tret que abans del venciment d’aquest termini s’haguessin satisfet tots els deutes socials contrets amb anterioritat a la data d’aquesta modificació social.

6. Liquidació i passius sobrevinguts

>Quan, un cop extingida l’empresa, apareguin deutes que no van ser satisfets als creditors (passiu sobrevingut), els antics socis respondran solidàriament fins al límit del que haguessin rebut com a quota de liquidació, sense perjudici de la responsabilitat dels liquidadors en cas de dol o culpa.